日期:2026-01-12 18:34:12

超市货架上,双汇王中王的红白色包装依旧扎眼,可货架前却鲜有人驻足,曾经塞满80、90后书包的“国民零食”,如今竟沦落到“年轻人不买账,老顾客在犹豫”的境地。

2025年上半年,双汇包装肉制品销量暴跌9%,淘宝店同款烤肠销量不及新锐品牌零头;可公司却豪掷22.5亿分红,近乎把上半年净利润分光,近七年335亿分红中,超250亿全流入境外股东口袋。

从2000亿市值跌至不足900亿,这个“猪肉帝国”为何一边饿着自己、肥了海外,一边在市场上节节败退?刚接棒的“少帅”万宏伟,能扛起拯救老牌巨头的重任吗?

分红狂甩22亿!自身欠贷94亿,钱全流海外?

2025年8月下旬,双汇发展抛出的中期分红方案,让不少投资者看傻了眼:每股分红0.65元,合计22.5亿元,直接占了上半年净利润的97%,相当于赚100块,97块都分给了股东。

可这场“分红盛宴”,普通散户根本没尝到甜头。

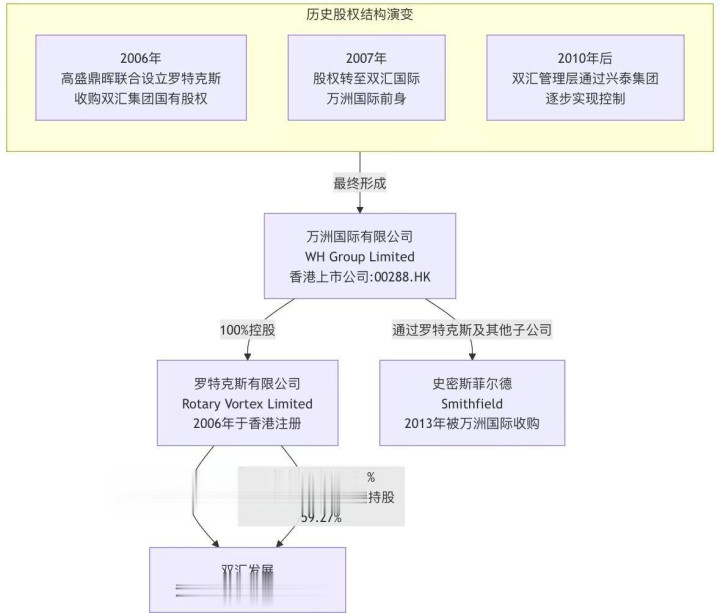

股权结构显示,控股股东罗特克斯持有70.33%股份,仅2025年上半年就拿走15.8亿分红,近七年累计分走251.7亿。

更让人意外的是,罗特克斯看似是香港公司,实则由英属维尔京群岛的兴泰集团控股,最终这些巨额分红大多流向了境外。

最蹊跷的是,双汇的“慷慨”竟是在资金链紧绷的情况下硬撑的。

截至2025年6月底,公司短期借款高达94.33亿元,可货币资金加金融资产才55.97亿元,差着38.36亿元的资金缺口。

为了缓解压力,公司甚至拖欠供应商货款24.65亿元,相当于手里每100块钱,就有48块是欠供应商的。

2006年,高盛联合鼎晖通过罗特克斯收购双汇集团,让这家国企变成外资控股;后来高盛退出,兴泰集团接盘,看似换了老板,实则双汇的控制权仍在双汇系手中。

这种“境外持股+境内经营”的模式,让分红成了利润转移的合法途径,内资股东只能捡点残羹冷炙。

更让人寒心的是,双汇对研发的投入吝啬到极致。

作为年营收近600亿的巨头,一年研发费用才2亿元,研发费用率低得可怜。资本市场也用脚投票,分红方案披露后,股价仅微涨1.21%,之后几个交易日涨跌都没超过1%,投资者用沉默表达了不满:只懂分红、不愿创新的企业,谁还敢长期持有?

年轻人不买账!

谁能想到,当年绿皮火车上的“硬通货”、泡面的黄金搭档,如今会被年轻人拉进购物黑名单?

2025年上半年,双汇包装肉制品营收下滑9.42%,销量少了6.2万吨;淘宝平台上,锋味派69元的烤肠卖了30多万单,而双汇16.5元的同款才卖3万多单,差距足足10倍。

火腿肠的遇冷,本质上是消费市场变天了。

随着健康意识觉醒,年轻人更爱低脂、低糖、添加剂少的食品,而双汇的传统火腿肠显然没跟上节奏。

新兴品牌的围追堵截,更是让双汇腹背受敌,东方甄选的DHA鳕鱼肠、盐津铺子的低脂鸡胸肉肠、锋味派的爆汁烤肠,这些新品牌精准抓住年轻人需求,用新鲜概念快速圈粉。

反观双汇,这么多年主打产品还是王中王,偶尔推出的新品也没摆脱传统火腿肠的影子,产品创新慢得像蜗牛。

渠道变革的失速,让双汇的优势彻底丧失。

曾经,双汇靠着“县县有经销商、乡乡有网点”的渠道网络,铺货能力无人能及。

可随着电商、社区团购、即时零售崛起,消费渠道变天了,新兴品牌通过直播带货、社群营销快速触达消费者,而双汇对渠道变化反应迟钝,在会员超市、休闲零食店等新渠道布局滞后,线上流量入口全被竞争对手抢走。

更致命的是,信任危机让双汇口碑一落千丈。

2021年3·15晚会曝光的瘦肉精事件,让国民品牌形象大打折扣;随后的父子反目风波,万洪建公开举报父亲万隆涉嫌偷税、利益输送,尽管有澄清公告,但品牌信誉已经受损。

一系列负面事件,让消费者对双汇的信任度持续下降,销量自然跟着跌。

如今,常温火腿肠市场整体下滑,2025年第三季度同比下降5%-10%,曾经的国民零食,在年轻人的零食清单里越来越边缘化。

千亿市值蒸发!少帅接棒,双汇能起死回生吗?

2020年,双汇发展营收739亿元,市值突破2000亿元,站在发展巅峰。

可短短五年,营收缩水到597亿元,市值跌至876亿元,蒸发超1100亿元,曾经的“资本市场宠儿”,为何风光不再?

2021年,万隆长子万洪建因管理问题与父亲爆发冲突,被罢免后公开揭露家族利益输送、股权侵占等问题,这场“豪门恩怨”让双汇陷入舆论漩涡,股价应声大跌,百亿市值瞬间蒸发。

尽管内斗最终以万洪建出局告终,但双汇元气大伤,经营状况和企业形象都受了重创。

2013年,双汇国际以71亿美元收购美国猪肉龙头史密斯菲尔德,当时双汇资产仅200亿元,收购资金大多靠借贷。

虽然这次收购让双汇成为全球最大肉类食品公司,万洲国际也成功在港交所上市,但巨额并购贷款让双汇背上沉重债务。

为了给万洲国际输血还债,双汇只能靠高额分红,导致自身现金流紧张,研发投入不足,错失了产品升级的最佳时机。

2024年8月底,执掌双汇40年的万隆卸任,次子万宏伟接任董事长,孙辈万子豪出任副总裁,双汇正式进入“少帅时代”。

面对千疮百孔的局面,万宏伟已经开始尝试自救:渠道上,加大超市、便利店、零食店布局,这些渠道的肉制品销量增长了七成;产品上,向高附加值火腿系列升级,试图摆脱对传统火腿肠的依赖。

但这些努力见效甚微,核心问题依旧没解决。

股权架构的“顽疾”还在,罗特克斯既是控股股东又是最大供应商,近五年供应量价值480亿元,“股东+供应商”的双重身份,让利益输送风险难以避免,巨额利润仍在持续流向境外。

对万宏伟来说,如何平衡家族利益与公众责任,理顺股权架构,避免继续“掏空”上市公司,是必须面对的难题。

不过,双汇也并非毫无机会。作为中国肉制品行业巨头,它拥有遍布全国的销售网络、全产业链优势,品牌价值高达800多亿,这些都是东山再起的资本。

而且,史密斯菲尔德从双汇系拆分后重返美股上市,或许能成为新的增长点,但最终能不能走出困境,关键还是看产品,只有真正读懂年轻人的需求,加大研发投入,推出更多健康、新颖的产品,才能重新赢回消费者。

结语

超市货架上,双汇王中王的身影还在,但光环早已褪去,从国民零食到销量下滑,从2000亿市值到千亿蒸发,双汇的兴衰让人唏嘘。

万隆时代落幕,万宏伟能否带领双汇走出阴霾?这个60多年的老品牌,能否在新消费浪潮中涅槃重生?

凯丰配资提示:文章来自网络,不代表本站观点。